P2P půjčky

P2P půjčky: Platformu vyberte pečlivě, rozhodne o vašem úspěchu

P2P půjčky se prezentují jako možnost získat lepší úrok nebo dobře vydělat na úvěrech ostatním. Většinou jde ale spíš o možnost pro lidi, kterým banka nechce půjčit. Vybírejte proto pečlivě. (SROVNÁNÍ)

P2P půjčky se prezentují jako možnost získat lepší úrok nebo dobře vydělat na úvěrech ostatním. Většinou jde ale spíš o možnost pro lidi, kterým banka nechce půjčit. Vybírejte proto pečlivě. (SROVNÁNÍ)

Po bližším zkoumání jsme ale zjistili, že co platforma, to jiné podmínky. U některých jsou korektní, jinde najdete ve smlouvách ustanovení, která odporují zákonu. Svůj výběr proto pečlivě zvažte. Tím spíš, že ačkoli jsou P2P půjčky spojovány s možností, jak získat nižší sazbu než v bance, na opravdu nízký úrok dosáhne na většině P2P portálech jen hrstka žadatelů s dobrou bonitou.

Až na výjimky jsou tak platformy opravdu spíš pro ty, kteří v bance nepochodí vůbec a nabídkou sazeb konkurují maximálně nebankovním společnostem.

Bankerat

Bankerat patří mezi nejstarší a nejznámější platformy a patří právě do skupiny těch, které půjčí za vyšší úrok a nebudou tolik hledět na vaši bonitu. Nabízí pět druhů půjček podle toho, zda dokládáte příjmy, výpisy z registru nebo máte k zastavení nemovitost. Pokud nedoložíte výpisy ani příjmy, můžete zde získat maximálně 10 000 Kč na 18 měsíců. V případě, že poskytnete výpis z bankovního a nebankovního registru, dosáhnete maximálně na 30 000 Kč se splatností do 24 měsíců. Zájemci o úvěr, kteří doloží příjmy bez výpisů z registrů, si mohou půjčit maximálně 150 tis. do 3 let. Přidají-li i výpisy, dosáhnou na částku do 400 000 Kč na stejnou dobu. Zastavíte-li nemovitost, můžete si zde teoreticky půjčit 600 000 Kč na 6 let. Aukce trvá maximálně 21 dní.

Zájemci o úvěr ho mohou zajistit svou nemovitostí. Na webu tuto možnost prezentují jako cestu k výhodnějším podmínkám a rizika v textu bagatelizují. Zástavní smlouva samotná obsahuje ustanovení, podle kterého musí zástavce poskytnout zástavnímu věřiteli veškerou součinnost požadovanou zástavním věřitelem v souvislosti s prodejem

V opačném případě zaplatí pokutu 3000 Kč za každý den prodlení se splněním této povinnosti. Stejná sankce se vztahuje i na situaci, kdy by zástavce nevyklidil nemovitost do 20 dnů od oznámení o chystaném prodeji.

nemovitosti.

Portál využívá ve smlouvě i rozhodčí doložky. Ve smlouvě ale nestanovuje konkrétního rozhodce, ale pouze právnickou osobu. Takové doložky ale přitom Nejvyšší soud označil za neplatné.

Jako další možnost zajištění úvěru je zde prezentována i směnka, není zde ale nikde výslovně uvedeno, zda může být investory požadována i po spotřebiteli, což už zákon nepřipouští.

Benefi

Jednou z nejnovějších platforem na P2P půjčky je Benefi, která umožňuje dosáhnout i na nižší úrok. Rozptyl možné výše úvěru a délka splatnosti se liší podle toho, zda žadatel dodá výpis z registru dlužníků. Benefi nepůjčuje dlužníkům v exekuci či insolvenci ani občanům jiných zemí a vyžaduje potvrzení o příjmu. Není možné zde ručit nemovitostí ani osobou blízkou.

Platforma funguje jako prostředník zastupující obě strany. Po vyplnění dotazníku žadatel obdrží informaci o ročním úroku a maximální měsíční splátce. Pokud je akceptuje, zveřejní se žádost o úvěr formou aukce, která trvá 10 až 30 dnů. V aukci může dlužník získat lepší sazbu, než mu přidělila platforma, nemá ale možnost odmítat jednotlivé nabídky investorů (může jen zrušit aukci). Aukci lze úspěšně ukončit po dosažení 75 % z požadované částky. Po ukončení aukce má zájemce o úvěr 14 dní na to, aby nabídky přijal nebo odmítl (vždy jen všechny najednou).

V případě nesplácení je po 15 dnech zasílána výzva k úhradě. Po 60 dnech dojde k zesplatnění a dluh je vymáhán soudně. Pokud dlužník chce situaci řešit, nepředá se věc k soudu, ale dá se o polovinu prodloužit délka splatnosti. V případě vymáhání platforma investorovi strhne 20 % z dosud nesplacené investované vymáhané částky.

Pokud by chtěl dlužník naopak úvěr předčasně splatit, musí podle podmínek uhradit jistinu a část následující splátky odpovídající výši úroku za celý započatý měsíc.

Platforma umožňuje využít úvěr i k refinancování či konsolidaci.

FinGOOD

FinGOOD poskytuje půjčky až do 5 000 000 Kč s různou formou zajištění (včetně spolužadatele). Nabízí tři druhy úvěrů podle zajištění a doložení informací. Do 75 tis. Kč si mohou půjčit ti, kteří prokáží své příjmy za poslední rok nebo doloží výpisy z bankovního a nebankovního registru (BRKI a NRKI). Sazba se pak pohybuje od 29 do 70 % p.a. Žadatel, který doloží příjmy i výpis z registrů, může dosáhnout na úvěr do 400 tis. Kč s nižší sazbou (9 – 70 % p.a.) a ten, kdo dá do zástavy nemovitost, si může půjčit částku do 5 mil. Kč za 6 – 70 % p.a. (od 400 tis. úvěru je zástava nemovitostí povinná).

Při tvorbě aukce zájemce o úvěr stanovuje kromě výše půjčky a délky splatnosti také maximální akceptovatelnou úrokovou sazbu. Samotná aukce trvá buď 7, 14, nebo 21 dní. Po jejím ukončení má dlužník 72 hodin na to, aby jednu nebo i všechny nabídky přijal (max. do 100 % hodnoty úvěru).

FinGOOD nabízí také odměnu za řádné splácení. Pokud budete příkladní, vrátí vám 30 % z poplatku, který si strhává při poskytnutí úvěru (5 % z dlužné částky). Třetinu poplatku získáte zpět i pokud se jednou opozdíte se splátkou. V případě vysokých poskytnutých částek platforma snižuje i provizi, kterou strhává investorům. Běžně si bere 2 %, investorům s poskytnutou částkou nad 501 tis. Kč strhává 1,75 % a s kumulovanou částkou nad 2,001 mil. Kč pak 1,5 %.

Finx

Finx umožňuje získat úvěr Standard nebo Student. Výše úrokové sazby, kterou přiděluje, se liší dle přiděleného ratingu. Ten závisí na věku, výši příjmu, platební morálce, výši závazků, případném exekučním či insolvenčním řízení nebo například výši požadovaného úvěru. Úvěr Student získá vždy rating B (velmi dobrý = 9 % ročně). Poskytnuté informace od dlužníka se ověřují až po úspěšném uzavření aukce, která trvá 7 kalendářních dnů. Aukce je úspěšná, pokud dlužník přijal nabídky alespoň na 10 % úvěru.

Věřitel má možnost zesplatnit úvěr už po pěti dnech prodlení. V případě prodlení platforma upraví rozpis splátek o úroky z prodlení. Pokud dlužník bude v prodlení po dvou takovýchto úpravách rozpisu, nastane zesplatnění se lhůtou úhrady do 30 dnů automaticky. Server uvádí, že je možné dlužníkovi upravit splatnost úvěru. Za restrukturalizaci účtuje 1 % ze zůstatku úvěru, minimálně však 1000 Kč. Dlužník podepisuje blankosměnku.

(Podle zákona o spotřebitelském úvěru už není možné úvěr u fyzických osob zajišťovat směnkou.)

Uživatelé Finxu si mohou také přivydělat. Každý má přidělen referenční odkaz. Pokud platformu doporučíte známému přes tento link a ten si zde pak do 30 dnů založí účet, získáte 1 % ze všech půjček nebo investic, které zde váš známý uskuteční. Systém lze použít i při umístění na vlastním webu.

(Podle neověřených informací platforma Finx už nějakou dobu nefunguje a majitelé nejsou k zastižení. To by vysvětlovalo i to, proč je na webu vedena jako jedna z možností zástav úvěru i směnka, což už zákon nepovoluje.)

Intereson

Dalším aukčním portálem na P2P půjčky je Intereson. I tento web ve své smlouvě uvádí jako způsob zajištění úvěru směnku (což už je podle zákona o spotřebitelském úvěru nějakou dobu nezákonné), kterou má podle dokumentu věřitel navíc právo využít 7 dní poté, co je dlužník v prodlení se kteroukoli splátkou. Podle smlouvy také nemá platforma ani věřitel povinnost o plánovaném uplatnění směnky jakkoli informovat. Dlužník by měl vystavit blankosměnku s doložkou bez protestu a bez vyplnění směnečné sumy, data splatnosti směnky a místa platby.

Závěrečná ustanovení smlouvy také uvádí, že pokud by se stala některá část smlouvy neplatnou (že by si byli provozovatelé platformy svého nezákonného jednání v souvislosti se směnkou vědomi?), zbylá smlouva zůstává v platnosti. Tato poznámka však pravděpodobně není samospásnou a při napadení smlouvy u soudu by se dalo o rozhodnutí v tomto duchu s úspěchem pochybovat.

Ani další části webu nás nepřesvědčily o tom, že bychom si zde chtěli pořídit úvěr nebo sem investovat své peníze.

Ačkoli na hlavní stránce je uvedeno, že předčasné splacení je zdarma, ve vzorové smlouvě se dlužník zavazuje zaplatit 10% pokutu.

Platforma na hlavní stránce avizuje předčasné splacení bez jakýchkoli sankcí

Je možné, že hlavní stránka hovoří o tom, že dlužník při předčasném splacení neplatí žádné sankce platformě. V tom případě je formulace ale značně zavádějící.

Ve smlouvě už se ale dlužník zavazuje k úhradě 10% sankce za předčasné splacení

Podle dalšího ustanovení se dluh stane splatným nejen v případě prodlení, k čemuž dojde už 31. den po splatnosti kterékoli splátky, ale i pokud je proti dlužníkovi zahájeno insolvenční řízení (ať už z vlastní či cizí iniciativy) či v případě, že bude rozhodnuto o oddlužení nebo o prohlášení o konkurzu.

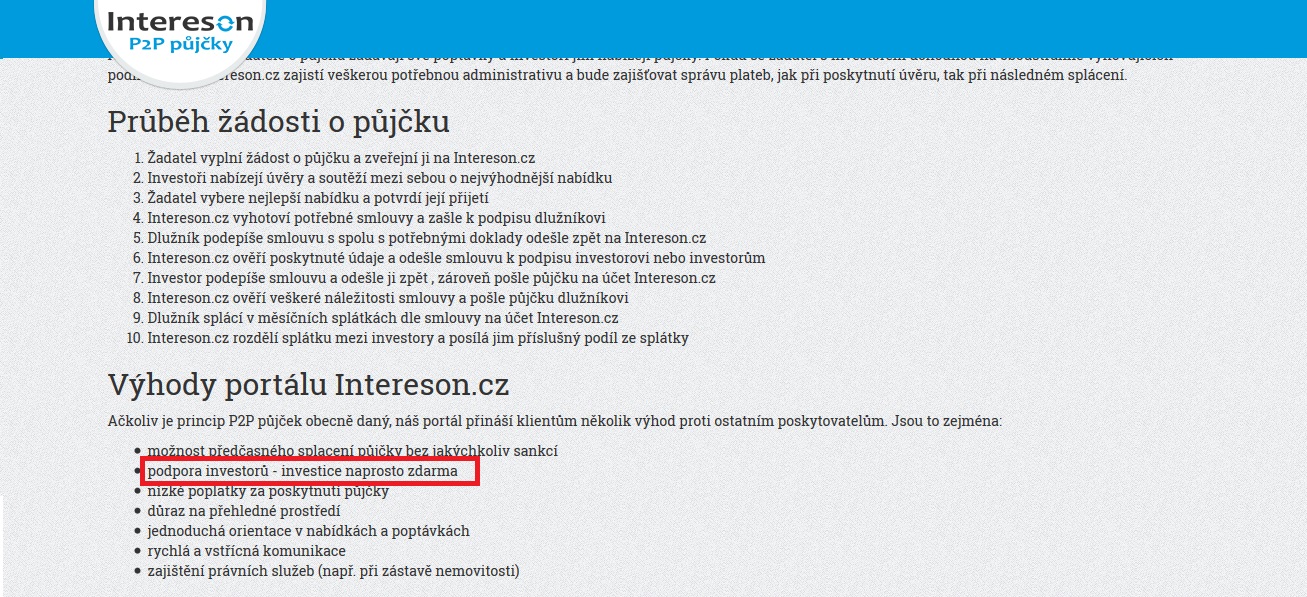

Další podivná formulace se týká investorů. Na hlavní stránce se uvádí, že ti mají investici naprosto zdarma.

Hlavní stránka láká investory na nulové náklady

Ale ve smlouvě je uvedeno, že investor i dlužník jsou povinni platformě uhradit odměnu za zprostředkování. Dále ve smlouvě už se však o provizi, kterou by musel investor uhradit, vůbec nehovoří.

Smlouva uvádí, že dlužník i investor musí uhradit provizi

Kromě toho až na výjimky na webu informace pro investory nejsou.

Dlužník se nedozví, kdo by mu měl půjčit, investor neví nic

Portál tak působí jako nedokončený projekt, přestože do obchodního rejstříku byl zapsán už v září 2014.

Smlouva dále obsahuje prohlášení dlužníka o tom, že není v úpadku či insolvenci a je schopen dostát veškerým závazkům. Pokud by se ale ukázalo, že jakákoli z výše uvedených prohlášení jsou nepravdivá, zaplatí dlužník 20% smluvní pokutu z celkové výše dluhu. Ačkoli to nemusí být pravidlem, řada dlužníků při půjčování peněz věří, že bude schopna závazky splácet a smlouvu uzavírají s čistým svědomím. To, že se pak dostanou do platební neschopnosti, nemusí být prvotním záměrem. Toto ustanovení ale znamená, že každý dlužník, pokud se dostane do platební neschopnosti, zaplatí kromě dalších sankcí i tuto smluvní pokutu.

Loanis

Loanis poskytuje dva druhy půjček podle toho, zda doložíte příjmy či nikoli. Pokud je nedoložíte, můžete získat maximálně 50 000 Kč na 24 měsíců. Získáte úrok od 35 do 60 % ročně. V tomto případě dokládáte pouze výpis z bankovního účtu za tři měsíce zpětně.

Do 250 tis. Kč si mohou půjčit ti, kteří kromě výpisu z účtu dodají i informace o bydlišti a příjmech a výpis z registrů. Úvěr musí splatit do 4 let (do 100 tis. Kč do 3 let) s tím, že úrok bude někde v intervalu 12 – 50 % p.a. Aukce zde trvá maximálně 20 dní a peníze jsou poukázány do 5 dnů.

I na tomto webu se uvádí jako jeden ze způsobů zajištění úvěru blankosměnka (s nevyplněnou částkou, datem a místem), což v případě spotřebitele už zákon nepovoluje. Podle smlouvy se stává dluh splatný už 31. den prodlení (bez předchozího varování) a další den je nutné uhradit celý zbytek úvěru. I tato platforma navíc ve smlouvě vymiňuje 20% sankci, pokud by se ukázalo, že dlužník nebude schopen platit tak, jak se zavázal ve smlouvě.

Investor musí zaplatit 90 Kč za každou splátku od dlužníka. I pokud by jich ten poslal více najednou, započítají se poplatky tak, jako by je uhradil postupně. V případě vymáhání si platforma ze získané částky strhne před vyplacením investorovi i 10 % za vymáhání (minimálně však výdaje na advokáta), zvlášť pak ještě musí zaplatit rozhodčí či soudní poplatek a případnou přiznanou náhradu nákladů protistraně. Pokud by věřitel odstoupil od plné moci dané platformě už během vymáhání, musí platformě zaplatit 20 % vymáhané částky, min. 5000 Kč.

Vnitřní obchodní podmínky obsahují zvláštní ustanovení o mlčenlivosti, které zavazuje účastníky smlouvy, že nebudou obsah smlouvy sdělovat žádným třetím osobám (kromě ručiteli, advokátovi, daňovému poradci, katastru nebo obdobnému subjektu).

Prestito

Podmínky této platformy i smlouva samotná působí po dvou předchozích velice korektně. Smlouva například pamatuje v případě pochybení i na případnou sankci přímo pro platformu, portál generuje dlužníkům předsmluvní informace a blankosměnka je k využití jen pro podnikatelský úvěr, tedy v souladu se zákonem. Platforma využívá i rozhodčí řízení. Rozhodčí smlouva ale opět obsahuje jméno konkrétního rozhodce, který bude spor posuzovat (nejvyšší soud před časem prohlásil rozhodčí řízení za neplatné, když dlužník předem ani nevěděl, jaká osoba bude rozhodcem).

Každý uživatel má možnost získat hodnocení přímo od platformy, které investorům napoví o jeho důvěryhodnosti (jiná forma ratingu). Zájemce o úvěr o toto vysvědčení tedy může požádat a poté dodat příslušné podklady pro hodnocení. Investoři si mohou aukce filtrovat právě podle hodnocení.

Aukce na této platformě může trvat 5, 10, 15 nebo 20 dní, přičemž ji dlužník může za poplatek (50 – 300 Kč v závislosti na výši úvěru) na webu i topovat. Po jejím ukončení má 72 hodin na to, aby přijal jednu či více nabídek, jinak budou automaticky odmítnuty. Platformy většinou neumožňují složit z nabídek částku úvěru vyšší než původně sjednanou. Zde si mohou dlužníci nakonec půjčit 120 % původního dohodnutého úvěru.

Platforma zakazuje přímou komunikaci mezi dlužníkem a věřitelem pod sankcí ve výši 20 % ze sjednané částky úvěru. Dlužníky se pak snaží motivovat bonusem 1,5 % z půjčené částky, který vrátí po řádném splacení úvěru. Za jednu opožděnou platbu se bonus sníží na 0,5 %. Dále platforma vyplatí bonus za doporučení známému, které vám vynese 3 % z jím uzavřených úvěrů.

Budoucí dlužník zde obdrží i předsmluvní informace, ve kterých je připomínána i možnost obrátit se na finančního arbitra. Věřitel je podle smlouvy povinen si ověřit informace od dlužníka a kontrolovat insolvenční rejstřík. Smlouva obsahuje (v porovnání s podmínkami jiných platforem dost netypicky) také pokutu 10 % z úvěru přímo pro zprostředkovatele v případě, že by porušil povinnosti, které z ní plynou, a úrok z prodlení ve výši 0,3 % z dluhu za každý den, kdyby se opozdil s připsáním peněz věřiteli.

Platforma dlužníkům umožňuje každý měsíc požádat písemně o tabulku umoření obsahující výpis uhrazených i neuhrazených splátek. Za elektronický dokument se neplatí nic, za písemný pak 350 Kč.

RateCash

Tato platforma poskytuje úvěry i lidem v exekuci. Vzorová smlouva obsahuje tvrzení dlužníka, že proti němu žádná vedena není. Je ale možné, že pro tento typ úvěru se používá smlouva jiná – na webu však není k dispozici.

Kromě toho ale smlouva stanovuje odlišné poplatky dlužníka za zprostředkování a fixní výdaje za výpisy a poštovné.

smlouva obsahuje odlišné poplatky než sazebník

Sazebník RateCash a odlišná výše poplatků

Platforma poskytuje čtyři druhy úvěrů (aukce trvá max. 15 dní). Pro ten první nemusíte dodávat údaje o příjmech ani výpisy z registru, ale pak dostanete pouze fixně stanovenou částku 9900 Kč se splatností od 6 do 12 měsíců.

Dodáte-li výpis z registru dlužníků (BRKI a NRKI), můžete si půjčit do 30 900 Kč se splatností na 6, 12 nebo 24 měsíců.

V případě, že místo toho doložíte příjem, můžete si půjčit do 200 tis. Kč (splatnost na 12, 24, 36 a 48 měsíců). Úroková sazba u těchto třech úvěrů začíná na 20 % ročně.

Pokud doložíte výpisy z registrů i příjem, dosáhnete na půjčku do 350 000 Kč. Úroková sazba začíná na 15 % ročně. Platforma půjčí opět nejdéle na 48 měsíců (opět 12, 24, 36 a 48 měsíců).

I zde najdete ve smlouvě sankci za vynechání prostředníka. Pokud investor neohlásí a neodešle prostředníkovi peníze, které mu dlužník poslal přímo, zaplatí pokutu 30 % ze sjednaného úvěru.

RateCash využívá i rozhodčí doložky. Rozhodčí smlouva sice stanovuje tři rozhodce, dlužník ale neví, který konkrétně to bude v jeho případě. Kromě toho se dále uvádí, že pokud rozhodce spor nepřijme, může žalující určit jiného. Smlouva obsahuje prohlášení, že smluvní strany se dohodly na tom, že osobou, která rozhodne o případném vyloučení rozhodce, je Smírčí a rozhodčí společnost.

Podle Nejvyššího soudu je ale doložka neplatná v případě, že se výběr rozhodce neuskutečnil podle transparentních pravidel nebo byl vybrán právnickou osobou, která není stálým rozhodčím soudem zřízeným podle zákona.

V rozhodčí smlouvě se například uvádí i to, že o řízení jsou účastníci sporu vyrozuměni maximálně 10 dní před jeho konáním.

Zonky

Zonky je nejnovější platforma na P2P půjčky, která si některá obvykle fungující pravidla upravila po svém. Nový portál avizuje, že bonitu žadatelů o úvěr důkladně zkoumá a pak může poskytnout i nižší úrok. Ten je poskytován od 5,99 do 15,49 % ročně. Průměrně by se podle portálu mělo půjčovat za úrok kolem 9,8 % ročně, což ho dost odlišuje od těch dalších. Úrok je přidělován na základě ratingu, který platforma stanoví. Úvěr zde nedostanou lidé, co měli v minulosti potíže se splácením, ti, co byli v posledních letech v exekuci či insolvenci, nemohou doložit příjmy nebo jsou dlouhodobě nezaměstnaní.

Mezi další odlišnosti patří i nízká částka, kterou může investor vložit do jedné půjčky (200 Kč – 5000 Kč). Žadatelé o půjčku zde prezentují svým potenciálním věřitelům poptávky formou vlastních příběhů o sobě i účelu úvěru (aukce trvá 7 dní). Pokud žadatel o půjčku „nesesbírá“ od investorů celou částku, aukce se zruší.

Zájemci o úvěr prezentují svůj záměr formou příběhu

Tvůrci projektu uvádí, že využívají i netradičních způsobů, jak zájemce o úvěr ohodnotit. Příjmy lze například doložit výpisem z bankovního účtu, informace se ale zjišťují třeba i ze sociálních sítí.

Platforma Zonky vyžaduje potvrzení příjmů od všech a je členem registru NRKI. Kdykoli během trvání smlouvy si dlužník může vyžádat informace o dlužných platbách (přehled položek, ze kterých je splátka složena), lhůtách a podmínkách, které s platbami souvisí, a o případných dodatečných nákladech. V případě obtíží se splácením je možné dohodnout odklad splátky nebo snížení splátek.

Zonky zesplatní úvěr, pokud se dlužník dostane do prodlení se splácením alespoň dvou splátek nebo do prodlení s jednou splátkou o více než tři měsíce nebo pokud uvede v návrhu nepravdivé údaje či poruší povinnosti vyplývající ze smlouvy. Úvěr bude zesplatněn také, pokud bylo zahájeno exekuční, insolvenční nebo jiné řízení na majetek dlužníka (včetně dědického řízení).

Smlouva o úvěru připomíná možnost obrátit se na finančního arbitra a jsou k ní poskytovány i předsmluvní informace.

Službu zatím může využít jen 5000 lidí, kteří od zakladatelů projektu obdrželi pozvánku. Ti mohou pozvat dalších pět členů. Od září by se pak měla služba zpřístupnit širší veřejnosti. Zájemci, kteří by chtěli službu využít dříve se mohou na webu zaregistrovat do pořadníku.

| Platforma | Výše úvěru | Provize, kterou platí dlužník | Poplatek za předčasné splacení | Sankce při nesplácení | Výše jednotlivé investice | Provize, kterou platí investor | Poznámka |

|---|---|---|---|---|---|---|---|

| Benefi | 10 – 100 tis. Kč/100 – 250 tis. Kč *, splatnost do 48 a 60 měsíců * |

5 % z celkové dlužné částky | 0 Kč | 15.,30. a 45. den v prodlení upomínka á 300 Kč, 0,1 % za každý den v prodlení, 25 % z celkové dlužné částky při zesplatnění (61. den v prodlení), 3000 Kč denně za porušení povinností ze zástavní smlouvy |

1000 – 100 000 Kč | 2 % z proinvestované částky | *s výpisem z bankovního a nebankovního registru |

| Bankerat | 5000 – 600 000 Kč * | 5 % z dlužné částky + 225 Kč za poštovné a nahlížení do Centr. ev. exekucí (min. 900 Kč) |

18 % z předčasné splátky | 300 Kč za zaslání upomínky (není uvedeno kdy se začínají zasílat, interval mezi nimi ale není kratší než 3 týdny, 0,3 % za každý den v prodlení, 61. den v prodlení zesplatnění úvěru |

5000 – 600 000 Kč | 1 % ročně z aktuální investované částky | * dle zajištění a doložení příjmů či výpisů z registrů 50 % z úroku z prodlení dlužníka si bere platforma pokud by investor nepřeposlal platformě plnění od dlužníka, které mu poslal napřímo, zaplatí pokutu 30 % z úvěru |

| FinGOOD | 25 tis. – 75 tis. Kč, 25 tis. Kč – 400 tis. Kč, 25 tis. Kč – 5 000 000 Kč* |

5 % u dlužné částky + 218 Kč za nahlížení do Centr. ev. exekucí | 0 Kč | písemná upomínka á 299 Kč, předžalobní upomínka 499 Kč, 0,3 % za každý den v prodlení, |

5000 Kč – neomezeně | 1,5 – 2 % dle výše investované částky | *dle zajištění úvěru a doložení příjmů (dále se účtuje například paušál za poštovné 99 Kč, odhad bytu 3900 Kč, odhad domu 4900 Kč) |

| FinX | 10 – 100 000 Kč | 3 % z dlužné částky + 500 Kč/600 Kč* (u studentů 3 % + 100/160 Kč*) | 0 Kč | 0,1 % za každý den v prodlení, úrok z prodlení v zákonné výši, poplatek 25 % při zesplatnění (min. 5000 Kč) |

400 Kč – neomezeně | 1 % ročně z nesplaceného zůstatku | splatnost 12 a 36 měsíců, * v případě spoludlužníka, dále se účtuje dlužníkům 8 Kč za inkaso a investorům 8 Kč za převod peněz na účet u Finxu a 8 Kč z tohoto účtu na běžný účet investora |

| Intereson | 10 – 500 tis. Kč, splatnost 1 – 5 let v půlročních intervalech) |

5 % z dlužné částky + 200 Kč za nahlížení do Centr. evidence exekucí | 10 % z předčasné splátky | 31. dochází k zesplatnění, 0,1 % za každý den v prodlení, smluvní pokuta 20 % z celkové výše úvěru, pokuta 20 % z úvěru za uvedení nepravdivých informací |

není uvedeno | není uvedeno | |

| Loanis | 10 tis – 50 tis. Kč, 10 tis. Kč – 250 000 Kč * | 5 % z celkové dlužné částky (vč. úroků) + 120 Kč za nahlížení do Centrální evidence exekucí + 100 paušál na poštovné | 0 Kč | 31. den v prodlení dochází k zesplatnění, při prodlení delším než 7 dní se platí od prvního dne úrok z prodlení 7 % p.a., 5. den v prodlení písemná výzva k úhradě , písemná předžalobní výzva 490 Kč, při zesplatnění pokuta 20 % z úvěru, 20% sankce za neuvedení pravdivých informací, |

30 – 250 tis. Kč | 2 % z výše úvěru i s úroky | *podle rozsahu poskytnutých informací o dlužníkovi pokud investor zmaří aukci tím, že vezme svou nabídku zpět poté, co ji dlužník přijme, platí pokutu 490 Kč |

| Prestito | 10 tis. Kč – 1 mil. Kč, (libovolná doba splatnosti) |

5 % z dlužné částky + 120 Kč za nahlížení do CEE + 220 Kč za poštovné | 0,5 % z předčasné splátky (max. do výše úroku který by zaplatil do konce splatnosti) | upomínka 350 Kč (chodí 1× měsíčně), 0,5 % z dlužné částky za každý den v prodlení, úrok z prodlení v zákonné výši, 31. den v prodlení může investor úvěr zesplatnit (pak splatnost 5 dní), pokuta za zesplatnění 10 % splatné částky, |

5 tis. Kč – neomezeně | 1 % z nesplacené částky za každý rok | pokutu 20 % ze sjednané částky úvěru za komunikaci mezi dlužníkem a věřitelem platí oba |

| RateCASH | 9900 Kč – 350 000 Kč* | 4,9 % (min. 900 Kč u půjčky s registrem či doloženým příjmem, jinak 700 Kč) + 105 Kč paušál za poštovné + 120 Kč za nahlížení do Centr. ev. exekucí |

20 % z předčasné splátky | 16. den prodlení telefonická upomínka 150 Kč, 26. den výzva k úhradě 250 Kč, 31. den zesplatnění, 0,3 % z dluhu za každý den v prodlení, 20 % z úroku z prodlení dostává administrátor |

1000 Kč – neomezeně | 1 % ročně z aktuální nesplacené částky | * dle poskytnutých informací investor platí poplatek za postoupení pohledávky ve výši 5 % z aktuálně nespláceného dluhu, pokuta 30 % ze sjednaného úvěru věřiteli za to, že by neinformoval platformu o tom, že mu dlužník poslal splátku na přímo |

| Zonky | 20 – 600 tis. Kč se splatností na 6 měs. – 7 let | 2 % z půjčené částky | 0 Kč | 1. upomínka po 10 dnech v prodlení 100 Kč, 2. a další upomínka 300 Kč (35 a 65 dní po splatnosti), může být vyžadována pokuta za nesplácení 2500 Kč, po zesplatnění ještě úrok z prodlení v zákonné výši |

200 Kč – 5000 Kč | 1 % ročně z proinvestované částky (poplatek se neúčtuje, pokud je nějaká investice více než 35 dní po splatnosti) |

zdroj: www.mesec.cz